美容整形は医療費控除の対象?控除できる診療や自費診療のポイント

- コラム丸山院長監修

「美容整形は医療費控除の対象になるのか」気になる方も多いのではないでしょうか?

本記事では、医療費控除できる診療や自費診療のポイントなどを解説します。

医療費控除がどういったものか気になる方もぜひ最後までご覧ください。

丸山院長

丸山院長

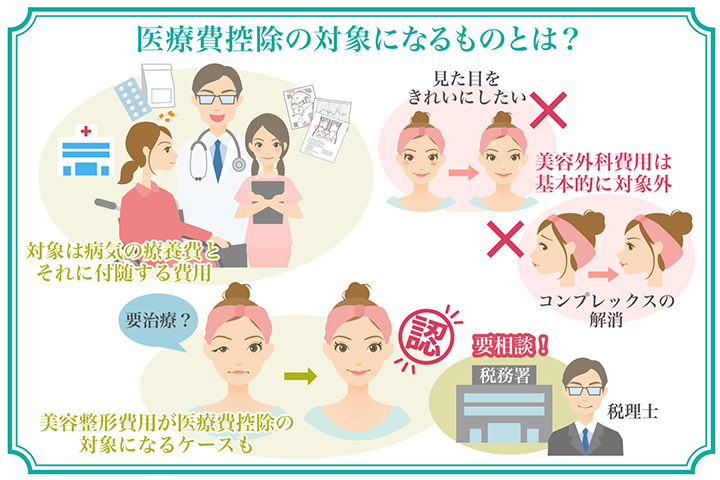

美容整形は医療費控除の対象外!

美容整形は、「医療費控除の対象外」です。

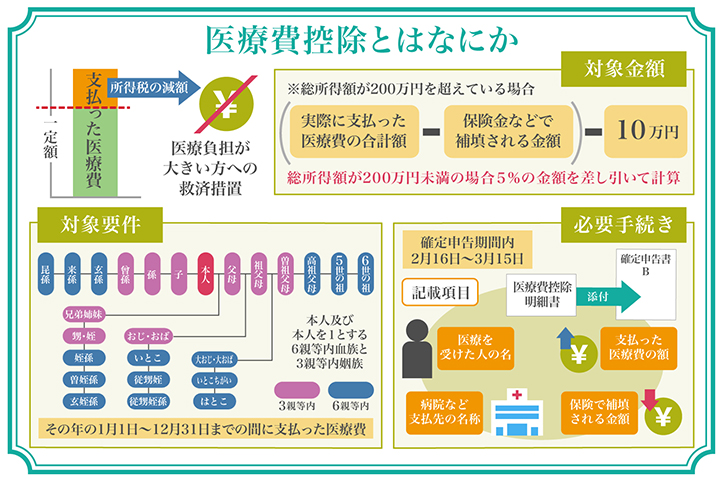

「医療費控除の対象となる出費のポイント」をまとめると、以下のイラストの通りです。

病気の療養費やそれに付随する費用(薬代・入院代など)は対象となります。[注]

美容整形の費用は基本的に対象外ですが、保険が適用される「眼瞼下垂治療」などの一部対象となるケースも存在するでしょう。

自身のケースで美容整形が医療費控除の対象となるかについては、税務署や税理士に相談して確認するのが良いかもしれません。

丸山院長

[注] 国税庁:No.1120 医療費を支払ったとき(医療費控除)

医療費控除の範囲の分類

医療費控除の範囲は、以下の2種類に分類できます。

- 医療費控除の対象になる診療

- 医療費控除の対象外になる診療

それぞれの分類について詳しくご説明します。

医療費控除の対象になる診療

医療費控除の対象になる診療や関連支出の具体例を挙げると、以下の通りです。

- 診療費・治療費

- 薬代

- 入院代・通院代

- あん摩・鍼灸・柔道整復などの施術費用(治療目的)

- 保健師・看護師・准看護師・家政婦などに依頼した看護の対価

共通点は、病気や怪我の療養に必要であることです。

上記の他にも介護福祉士による一定の介護など、様々な診療や関連支出が対象となります。[注]

医療費控除の対象外になる診療

医療費控除の対象外となる診療や関連支出の具体例は、以下の通りです。

- 健康診断の費用

- 医師や病院に対する謝礼金

- 予防や健康増進のための医薬品・サプリの費用

- 疲労回復など治療目的でないあん摩・鍼灸などの施術費用

- 家族や親類縁者に看護を頼んだ場合に支払った報酬

健康に関する内容であっても「治療・療養」でない「予防・健康増進」などの内容は対象外となります。

そのため、美容整形のように審美を目的とする治療も対象外です。[注]

【医療費に注意!】自費診療の美容整形を受ける時のポイント

ここまで解説してきたように、美容整形では医療費控除が使えずに自費診療となります。

自費診療となる美容整形で公開しないためにも、特に注意すべきポイントは「費用面で適正なクリニックを選ぶこと」です。

費用面で適正に運営されているクリニックを選ぶためにも、以下のポイントを確認しましょう。

- アップセルがないか

- 適正価格で提供しているか

- 安易にローンを勧めてこないか

それぞれ解説していきます。

丸山院長

アップセルがないか

まず、より高額な施術のセールスを行う「アップセル」がないクリニックを選ぶことが重要です。

美容外科の宣伝では、例えば二重整形の手術が「2万円から」などの格安を謳う広告が見られます。

格安を謳う場合には、多くの場合がその金額では適正な施術を受けられず、数十万円などの高額を提示されることもあるでしょう。

丸山院長

適正価格で提供しているか

施術を適正価格で提供しているクリニックを選ぶことも重要なポイントです。

適正価格とは、その手術にかかる時間や人件費、薬代や材料費などを計算して割り出された価格を指します。

丸山院長

安易にローンを勧めてこないか

安易にローンを勧めてこないクリニックを選ぶことも重要です。

美容外科の中には「ローンを組んでも毎月の支払いは2〜3万円だから難しくない」などの売り文句で、ローンを斡旋するクリニックも稀に存在します。

そもそも美容整形は、「患者様の人生の満足度を上げるための治療」です。

患者様の経済的な負担を増やすことは、治療の本来の目的と相反するため、ローンを安易に勧めるクリニックは避けるべきでしょう。

銀座マイアミ美容外科の美容整形の特徴

当院・銀座マイアミ美容外科の美容整形には、以下のような特徴があります。

- ホームページ記載の適正価格でご提供

- カウンセラーがいない美容クリニック

- 在籍医師全員が形成外科専門医

- 女性医師による施術も可能

それぞれの特徴について詳しくご説明します。

ホームページ記載の適正価格でご提供

当院では、全ての施術をホームページ記載の適正価格によってご提供しています。

麻酔代や薬代などの費用も全て含めた価格をご提示しているため、後から費用が追加されることもありません。

実際にご自身が検討されている施術で「総額いくらの費用が必要となるか」は、以下の『料金シミュレーション』のツールで概算できます。

丸山院長

カウンセラーがいない美容クリニック

当院ではカウンセラーを置かず、全てのカウンセリングを医師が直接担当しています。

実際に施術を担当する医師本人がカウンセリングを行うことで、より確かな診断と責任を持った施術を行える点が特徴です。

例えば内科や外科の初診で医師でないカウンセラーが施術の提案などを行うことはあり得ませんが、「美容外科も医療である以上、全てのカウンセリングを医師が担当すべき」です。

丸山院長

在籍医師全員が形成外科専門医

当院に在籍する医師は、全員が日本専門医機構が認定する「形成外科専門医」です。

形成外科専門医は日本専門医機構によって認定される資格で、以下の条件を満たす医師のみが取得できます。

- 日本国医師免許証を6年以上有する

- 2年間の初期臨床研修を終了する

- 日本形成外科学会が認める医療研修施設で4年以上形成外科の専門医研修を行う

- 所定の専門医認定試験に合格する

上記の条件を満たす必要があるため、形成外科専門医の資格を保有する医師は「専門的な知識と診療技術を備えていること」が期待できます。[注]

丸山院長

女性医師による施術も可能

美容整形の施術を受ける場合、「女性医師に施術を担当してもらいたい」という方もいらっしゃるのではないでしょうか?

当院では、「女性医師も全員が形成外科専門医の資格を保有」しており、女性医師による施術が可能です。

丸山院長

美容整形の医療費控除に関するQ&A

美容整形の医療費控除に関して、よくいただく質問は以下の通りです。

- 医療費控除とはなんですか?

- 美容整形は経費として計上できますか?

- 美容整形は高額医療費の対象になりますか?

- 美容整形で医療費控除の対象になるケースもありますか?

それぞれの質問に詳しくお答えしていきます。

医療費控除とはなんですか?

医療費控除とは、1年間に支払った医療費が基準額を超えていた場合、超過金額を課税所得から控除できる制度です。

非常に簡潔に表現すれば、状況によって「税金が安くなる」制度といえます。

基準額は「年間10万円」か「所得総額の5%」のうち、いずれか少ない方です。[注]

美容整形は経費として計上できますか?

美容整形を経費として計上できるのは、整形の施術が「売上に結びついた」「近いうちに売上に結びつく」と証明できる場合です。

例えば、YouTuberやインフルエンサーの方々が自分で費用を支払って施術を受け、その内容を自らの媒体で発信して十分な広告収入を得られた場合には、必要経費として計上できるかもしれません。

芸能人やホステス・ホストの方々などの外見が売上に影響する職業の場合にも、美容整形を受けたことで売上が十分に増えたことを実績で示すことで経費に計上できるかもしれません。[注]

美容整形は高額医療費の対象になりますか?

美容整形は高額医療費の対象になりません。

高額医療費の対象となるのは、「保険が適用される診療のみ」です。

美容整形は保険適用外であるため、高額療養費制度の対象から除外されます。

美容整形で医療費控除の対象になるケースもありますか?

美容整形で医療費控除の対象となるのは、「保険適用で施術を受けられる場合」です。

具体例としては、眼瞼下垂によってまぶたが開きにくくなり、日常生活に支障が出ているケースでの治療が挙げられます。

【まとめ】美容整形で医療費控除はできる?

美容整形での医療費控除は原則としてできず、ほとんどのケースでは自由診療となります。

自由診療はクリニックごとに料金体系が大きく異なるため、以下のポイントを比較して費用面が適正なクリニックを選びましょう。

- アップセルがないか

- 適正価格で提供しているか

- 安易にローンを勧めてこないか

当院では全ての施術をホームページ記載の適正価格で、カウンセリングの段階から医師が直接担当しています。

丸山院長

このコラムを監修したドクター

経歴

-

- 1978年

- 愛知県豊橋市生まれ

-

- 2004年

- 昭和大学医学部卒業

-

- 2004年

- 聖隷浜松病院 勤務

-

- 2007年

- 昭和大学形成外科学教室 入局

-

- 2013年

- 昭和大学藤が丘病院形成外科 講師

-

- 2014年

- 他院 大手美容外科 入職

-

- 2015年

- 同院 統括院長就任

-

- 2017年

- 銀座マイアミ美容外科 開院

-

- 2018年

- 医療法人社団形星会 理事長就任

この記事を読んでいる人はこちらの記事も読んでます

CONTACT

お問い合わせ

まずは無料のご相談から。

お気軽にお問い合わせください。

お電話でのご相談・ご予約はこちら

受付時間

10:00 - 19:00

OTHER

NEWS & COLUMNS

その他のお知らせ & コラム

すべて

お知らせ

コラム

-

鼻尖形成の名医とは?信頼できる医師選びのポイントを徹底解説

コラム新井先生監修

-

鼻フルにおすすめのクリニックの選び方やおすすめな人の特徴を解説

コラム新井先生監修

-

コンデンスリッチ豊胸での失敗例や後悔事例と原因・対策を紹介

コラム丸山院長監修

-

輪郭3点の日本の名医とは?見極める方法・信頼できるクリニックの特徴も紹介

コラム丸山院長監修

-

人中短縮と口角挙上の同時施術におけるメリットやリスクを解説!

丸山院長監修

-

オトガイ形成後のたるみ(魔女顎)とは?原因と予防・改善方法

丸山院長監修

-

シリコンバッグ豊胸は一生持つ?10年で交換は嘘?寿命とリスクを解説

小野寺院長監修

-

鼻翼挙上で失敗したと感じたら?後悔の原因や失敗を防ぐ対策

新井先生監修

-

小鼻縮小の傷跡は残る?術式の違いや目立ちにくくする対策を紹介

新井先生監修

-

best choiceクリニック byGMOにてマイアミ美容外科が掲載されました

お知らせ

-

Mionni様の記事を監修いたしました。

お知らせ

-

こちらのサイトで当院が紹介されました。

お知らせ

-

こちらのサイトに当院が紹介されました。

お知らせ

-

当院の脂肪豊胸に関する論文がアメリカ形成外科医師会の刊行するPRSグローバルオープンに掲載されました。

お知らせ

-

こちらの記事監修を丸山医師が行いました。

お知らせ

-

ばれない豊胸(ロゴ)など、商標登録しました。

お知らせ

-

お役立ち情報満載の、銀座美容LABO、始めました!

お知らせ

-

ラジオ出演しました「北條元治のメディカルカフェ」ぜひお聴きください。

お知らせ

-

鼻尖形成の名医とは?信頼できる医師選びのポイントを徹底解説

コラム新井先生監修

-

鼻フルにおすすめのクリニックの選び方やおすすめな人の特徴を解説

コラム新井先生監修

-

コンデンスリッチ豊胸での失敗例や後悔事例と原因・対策を紹介

コラム丸山院長監修

-

輪郭3点の日本の名医とは?見極める方法・信頼できるクリニックの特徴も紹介

コラム丸山院長監修

-

人中短縮と口角挙上の同時施術におけるメリットやリスクを解説!

丸山院長監修

-

オトガイ形成後のたるみ(魔女顎)とは?原因と予防・改善方法

丸山院長監修

-

シリコンバッグ豊胸は一生持つ?10年で交換は嘘?寿命とリスクを解説

小野寺院長監修

-

鼻翼挙上で失敗したと感じたら?後悔の原因や失敗を防ぐ対策

新井先生監修

-

小鼻縮小の傷跡は残る?術式の違いや目立ちにくくする対策を紹介

新井先生監修